Tens 0 productes a la teua cistella

05/10/2020

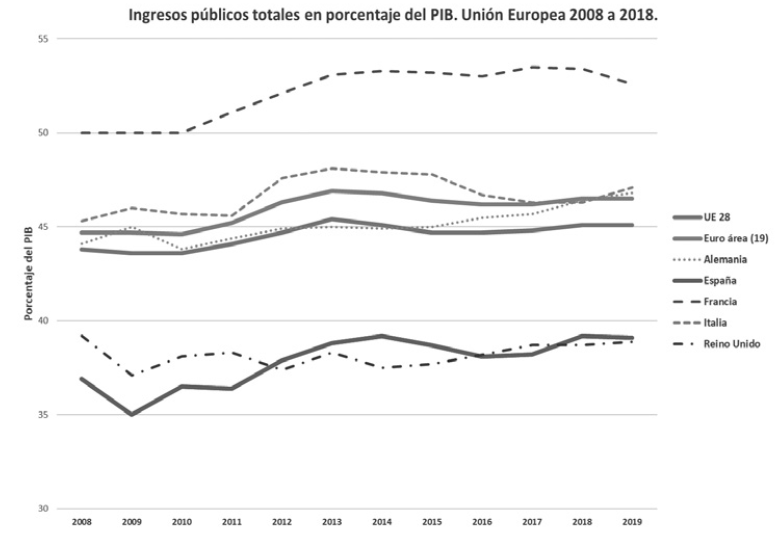

Font: Eurostat Database. 2020. Elaboració pròpia

Tal com preveien els científics especialitzats, va arribar una pandèmia provocada per un virus. El seu impacte humà, sanitari, social i econòmic ja ha sigut devastador i pot ser-ho, encara més, en funció de com evolucione el control sanitari. Els efectes en termes d’ingressos hospitalaris, malalts crítics i mortalitat han desbordat els límits del nostre sistema sanitari i han tingut un altíssim cost humà. L’obligada paralització de l’activitat econòmica imposada pel confinament ha mostrat la precarietat financera i laboral d’una part de la nostra economia, que ha enviat milers de persones a les «cues de la fam» amb l’objectiu d’obtindre una ració diària d’aliments per a subsistir. I a pesar que aquesta vegada la resposta governamental en l’àmbit de la resta de l’economia menys precaritzada ha sigut, a tots els nivells (europeu, estatal i autonòmica) –afortunadament– diferent de la que patírem en la crisi financera de 2008, veiem amb claredat els límits d’aquesta, tant en la seua capacitat per a aportar recursos de socors a ciutadans i empreses, com respecte de la duració en el temps que es pot sostindre aquesta aportació.

En les seues previsions d’estiu, la Comissió Europea preveu una caiguda del PIB espanyol del 10,9 % en 2020, més de dos punts percentuals per damunt de la mitjana de la UE (8,3 %). Aquesta previsió és més optimista que la d’alguns escenaris dibuixats per organismes de predicció espanyols com el Banc d’Espanya, AIReF, etc., en els quals la reculada depassa la frontera dels dos dígits i s’estima que la desocupació pot desbordar el 20 %.

En conseqüència, és evident que els costos econòmics i socials d’aquesta crisi sanitària poden ser enormes per a les famílies, els treballadors i les empreses. Però, ¿què pot fer l’Estat, el conjunt del sector públic que actua a Espanya, per a pal·liar-los i durant quant de temps?

La caiguda de la demanda provocada pel confinament i per les restriccions de mobilitat posteriors, tant en el territori espanyol com l’àmbit internacional, ha provocat i continua generant problemes de liquiditat de les empreses, que, a mesura que es prolonguen, amenacen la supervivència de moltes d’elles i de l’ocupació que generen. A diferència de 2008, el BCE i l’Estat han intentat respondre a aquests problemes de liquiditat procurant sostindre empreses (i l’ocupació associada) que, sent solvents, no podien resistir durant bastants mesos una absència quasi completa de demanda i la consegüent interrupció del flux d’ingressos. No obstant això, la dimensió de les necessitats de liquiditat de les empreses i, sobretot, les d’ajudes directes de caràcter social per a sostindre l’ocupació i mitigar la desprotecció social (com els ERTO, renda mínima, etc.) i la necessitat de sostindre-les durant mesos o, fins i tot, algun any, interroga sobre la capacitat real dels governs d’assumir el finançament de la despesa pública que se’n deriva.

I en aquest pla, cal ser conscients que, si l’economia ha retrocedit i som més pobres, i, en conseqüència, tenim menys recaptació i ens estem finançant amb dèficit i endeutament, sostindre aquesta dinàmica només és possible si tenim una perspectiva clara per a la recuperació del creixement a curt termini i per a aplicar una política de sostenibilitat financera dels comptes públics consistent en el mitjà termini. A més, el desenvolupament d’aquesta seqüència de reactivació econòmica i reequilibri fiscal hauria de perseguir l’objectiu que els costos d’aquesta situació, a diferència del que va succeir durant la crisi 2008-2014, es repartisquen de manera que els més febles estiguen millor protegits.

Quan arriben les crisis, l’Estat ha de proveir les accions i les polítiques que protegisquen la població de les seues conseqüències, tant en termes de seguretat i protecció de la salut, com per a pal·liar la destrucció de l’ocupació i l’expansió de la pobresa, però per tal de guanyar aquesta batalla no tots els Estats compten amb les mateixes armes. Per exemple, Espanya tenia en 2018 una despesa pública en les polítiques de l’Estat del Benestar 4,3 punts percentuals menor que el de l’Eurozona (-51.694 milions d’euros). En l’actualitat, eixa situació no ha patit variacions ressenyables.

A Espanya, la despesa pública de l’Estat de Benestar (EB) –salut, educació i protecció social– representava al voltant del 75 % del total, tant en les Administracions Centrals (Adm. Central + Seguretat) com en les comunitats autònomes, però el seu nivell actual i la dinàmica de la seua evolució s’ha vist compromesa en la resposta del sector públic de l’anterior crisi.

Entre 2008 i 2018, la població espanyola va créixer un 2 %, però, per l’envelliment, les necessitats sanitàries i de protecció social ho van fer un 7 %. No obstant això, i com a exemple, la despesa autonòmica en la política de despesa Salut (que inclou la totalitat de programes de salut pública, atenció primària, especialitzada i hospitalària) ha descendit des d’un valor màxim del 6,2 % del PIB en 2009, fins al 5,5 % del PIB en 2018, una reducció dels 0,7 punts percentuals del PIB, la qual cosa suposa en valor actualitzat a 2018 un ajust de més de 8.500 milions d’euros. En resum, mentre les necessitats sanitàries de la població creixien un 7 %, la despesa sanitària es reduïa un 11 % en termes de despesa en % PIB. Aquesta dinàmica s’ha reproduït, amb diferent intensitat, en l’àmbit autonòmic de l’educació i la protecció social, i ha estat amenaçant permanent la sostenibilitat de la despesa en pensions gestionat per la Seguretat Social, la salvació de la qual ha requerit de la utilització de la totalitat del Fons de Reserva de la Seguretat Social i una aportació estatal de més de 25.000 milions anuals entre 2009 i 2017. La conclusió és que, després del retorn entre 2015 i 2020 al creixement econòmic, i fins i tot havent ajustat la seua despesa social autonòmica, Espanya es mantenia amb dèficit i amb un endeutament en expansió.

I per què succeeix això? Com assenyalàvem, les capacitats de resposta no són iguals que als països del nostre entorn. Com podem veure en el gràfic següent, de mitjana, Espanya s’ha situat en l’última dècada 6,7 punts percentuals de PIB d’ingressos públics menors que la mitjana de la UE a 28. Això implica disposar de menys de 80.000 milions d’euros que la mitjana dels països europeus per a atendre les competències del sector públic en un país com Espanya. I, efectivament, això són moltíssims recursos, i encara que en la tradició de la política espanyola plantejar la necessitat d’incrementar ingressos públics suposa mentar la bicha, hem d’admetre que la quadratura del cercle no és possible. Que el nostre Estat (central, autonòmic i local) responga davant una crisi com la de la COVID-19 com ho fan els països de la UE, requereix disposar de recursos públics similars als que es donen en el «model europeu», on, per cert, ja no està el Regne Unit, que juntament amb Espanya i Irlanda redueixen –significativament– el valor mitjà d’ingressos públics com a percentatge del PIB.

Durant aquesta crisi, ha resultat sorprenent, per contrast amb l’anterior, la unanimitat de parers sobre com havien d’actuar els poders públics. Tots els actors –FMI, OCDE, Unió Europea, BCE, empresaris, sindicats i experts– han coincidit en la necessitat d’aplicar una forta injecció de recursos públics (els que siguen necessaris) per a sostindre empreses i ocupacions que abans de l’arribada de la COVID-19 funcionaven amb solvència. Però, com hem vist, no és el mateix que això ho opine un empresari, un expert o un organisme alemany (i molts altres de la UE) que un espanyol, i no és així perquè la dimensió dels recursos públics disponibles (i els equilibris fiscals associats) estan, en un i l’altre cas, en dimensions diferents i molt llunyanes.

Esta bé que reclamem a la Comissió Europea un programa de reconstrucció per a accelerar la recomposició del creixement econòmic, la dimensió i l’estructura de finançament del qual estiga d’acord amb el mercat comú que compartim. I els senyals en aquest sentit són, fins al moment, encoratjadors. Però això, encara que ens puga ajudar molt i esperem que ho faça, no evita, ni pot eludir, la necessitat d’afrontar el debat de la sostenibilitat fiscal de la dimensió de la despesa pública espanyola que, ara!, sembla que tots entenen que hauria d’estar disponible per a sostindre l’economia (empreses i ocupació) i per a evitar un cataclisme social, que accentue, encara més, les enormes desigualtats de tota mena (incloent la digital) amb què es va resoldre la crisi anterior.

En definitiva: quin és, doncs, el repte central que planteja la crisi de la COVID-19 al sector públic a Espanya? El repte que ens planteja resoldre aquesta crisi és disposar de les capacitats d’un sector públic de nivell europeu per fer front a les respostes de protecció social, sosteniment de l’activitat empresarial i de l’ocupació, que requereix respondre a aquesta situació, però no podem fer-ho sense adoptar una perspectiva de sostenibilitat financera a mitjà termini dels comptes públics que conduïsca a l’equilibri pressupostari i a un endeutament digerible.

No sembla possible acomplir tots els objectius anteriors sense fer el mateix que aquells que els aconsegueixen: incrementar els ingressos públics com a proporció del PIB. Aconseguir-ho requereix, amb total seguretat, una reordenació i modernització de la totalitat del nostre sistema impositiu i de cotitzacions socials. Així mateix, no és menys important garantir al contribuent, que haurà d’esforçar-se encara més, un nivell d’eficiència en l’aplicació de les polítiques de despesa pública que puga ser contrastable i mesurable anualment, sistematitzant i generalitzant l’avaluació d’aquestes que és completament habitual en altres països.

Per a concloure, és imprescindible apuntar que el funcionament del finançament autonòmic, a més d’unes diferències de finançament per capita de més del 30 % entre comunitats autònomes de règim comú, i de més del 70 % amb les forals, ha provocat una immensa bretxa entre finançament públic autonòmic i necessitats de la població.

Aquestes diferències de finançament per habitant hem d’aterrar-les en les diferents polítiques de despesa. Si la Comunitat Valenciana gasta el mateix que la resta de les comunitats de règim comú en salut, educació i protecció social, li queden molt pocs recursos per a la resta de les polítiques, les que incideixen especialment en la reconstrucció econòmica i d’ocupació que ara és necessari escometre amb més vigor. Si la Comunitat Valenciana haguera volgut aconseguir en 2018 la despesa per habitant en polítiques de desenvolupament regional de Galícia, hauria d’haver disposat de 895 milions d’euros addicionals, 1.277 milions d’euros per a igualar l’Aragó, 2.074 milions d’euros per a igualar Cantàbria i 2.376 per a igualar Navarra. Totes elles són comunitats amb un nivell de renda per capita superior al valencià. Així, la nostra despesa en desenvolupament és baixa malgrat el nostre menor nivell de renda, i a això contribueix la nostra falta d’ingressos, que limita l’impuls del sector públic.

En les circumstàncies actuals, aquesta situació és d’extrema gravetat i les desigualtats es fan més insuportables. Resulta de la màxima urgència aprestar-se a corregir la insuficiència del finançament autonòmic i la seua falta d’equitat. La insuficiència es justifica per la necessitat d’atendre la dimensió que requereixen les necessitats de la població en uns serveis públics de salut, educació i de protecció social eficients i eficaços. Corregir la falta d’equitat és un requisit inexcusable per a atendre la igualtat de tracte i d’oportunitats entre espanyols.