Tens 0 productes a la teua cistella

«Molt poca lleialtat institucional ha demostrat el govern central amb la seua campanya de descrèdit a què s’ha sotmés la gestió de les comunitats autònomes»

La vicepresidenta del govern d’Espanya, i alhora responsable d’administracions territorials, ha vingut a València a dir que «la lealtad institucional y la cooperación son fundamentales para que el modelo de Estado funcione, y si hay voluntad, que yo creo que la hay, podemos tener nuevo modelo de financiación». Mare meua quina barra!

A l’Estat espanyol hi ha tres nivells en l’administració pública: la central, les comunitats autònomes i les corporacions locals, per la qual cosa la lleialtat institucional, la transparència i la cooperació entre totes tres és imprescindible. Molt poca lleialtat institucional ha demostrat el govern central amb la seua campanya de descrèdit a què s’ha sotmés la gestió de les comunitats autònomes, identificant-les com les principals culpables de l’augment de la despesa i el descontrol del dèficit públic i l’endeutament. Res de més allunyat de la veritat.

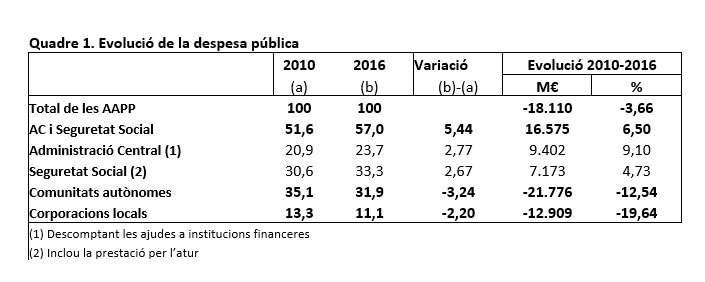

Com es pot observar al quadre 1, són les comunitats autònomes i els ajuntaments qui redueixen les seues despeses durant el període 2010-2016, mentre que l’administració central i la Seguretat Social l’augmenten. El dèficit públic, per tant, disminueix molt més intensament a les comunitats autònomes, -2,35 % del PIB enfront del –1,63 % de l’administració central i la Seguretat Social. Pel que fa a l’endeutament públic, l’administració central manté el 73 % del total, mentre que les comunitats autònomes sols el 25 %.

Les despeses de Seguretat Social han estat protegides durant la crisi gràcies a l’existència del fons de reserva i al reconeixement de la prioritat al pagament de les pensions, i l’administració central ha disposat de major marge de dèficit en la política d’estabilitat pressupostària, gràcies a la seua distribució poc equitativa. Mentrestant, l’ajust ha afectat els serveis públics fonamentals (sanitat, ensenyament i protecció social), tots gestionats en gran mesura per les comunitats autònomes.

El govern central manté un sistema de finançament caduc –nou anys després de la seua aprovació i quatre anys més que el que es preveia–, malgrat un incorrecte funcionament que ha originat una gran insuficiència de recursos per a les comunitats autònomes de règim comú.

La lleialtat institucional a què es referia la vicepresidenta del govern central a València està definida en les lleis. És un principi que obliga a determinar l’impacte, positiu o negatiu, de les actuacions legislatives de l’administració central i de les comunitats autònomes des del punt de vista tributari o de les obligacions de despesa. En concret, si l’administració central aprova qualsevol norma legal que redueix els ingressos de les comunitats autònomes o augmenta les seues obligacions de despesa, cal realitzar la seua valoració, compensar-les i modificar el sistema de finançament autonòmic.

Durant els anys 2010-2014, l’administració central ha modificat a l’alça els tipus de l’IVA i altres impostos especials (IIEE), i malgrat tenir cedit un percentatge de la recaptació a les comunitats autònomes, ha neutralitzat eixos augments, amb la qual cosa s’ha quedat amb tots els ingressos addicionals. La reducció d’ingressos per a les comunitats autònomes ha representat –fins a l’any 2015– 40.353 milions d’euros, i per a la Generalitat Valenciana 4.503 milions d’euros, mentre que sí que han suportat els augments de l’IVA en les seues compres.

El govern central concedí a la Societat de Gestió d’Actius Procedents de la Reestructuració Bancaria (SAREB), més conegut com «el banc dolent», l’exempció de l’impost sobre transmissions patrimonials i actes jurídics documentats (ITPiAJD), un tribut cedit íntegrament a les comunitats autònomes. Així, la SAREB no va pagar l’impost quan es quedà els actius dels bancs amb problemes, ni tampoc els adquirents d’eixos actius el pagaran quan la SAREB els venga. En el pla de negoci de la SAREB figuren xifres molt elevades, 52.858 milions d’euros en actius immobiliaris i 22.952 milions d’euros de préstecs, amb la qual cosa podem concloure un gran efecte en la recaptació de l’ITPiAJD i, per tant, en la reducció d’ingressos de les comunitats autònomes.

El sistema d’atenció a la dependència és una de les modalitats de protecció social que gestionen les comunitats autònomes, les quals reben les sol·licituds presentades per la ciutadania, valoren la situació de dependència dels sol·licitants i concedeixen les prestacions que els puguen correspondre. La llei que regula aquest sistema preveu el finançament de l’Estat fins al 50 % dels costos, però a partir de l’any 2012 va suspendre unilateralment eixa obligació. A hores d’ara, l’aportació de l’Estat se situa entre el 17 % i el 21 % del cost total de les prestacions de dependència, amb la qual cosa han estat les comunitats autònomes les que han suportat eixa reducció.

D’acord amb el principi de la lleialtat institucional que reclamava la vicepresidenta del govern central, cal que compense la reducció d’ingressos i l’augment dels costos de les comunitats autònomes, conseqüència de decisions unilaterals de l’administració central.

La cooperació entre diferents nivells de l’administració publica exigeix una bona coordinació, enfront de la imposició de criteris per part de l’administració central, encara que la normativa legal li la reconega. No és un exemple de cooperació el Consell de Política Fiscal i Financera, en què participen l’administració central i les comunitats autònomes, ja que pel fet que la primera tinga majoria de vots l’acaba convertint en un òrgan de ratificació de les propostes del govern central en compte d’un òrgan de coordinació de l’Estat i les comunitats autònomes en matèria fiscal i financera. Les comunitats autònomes no tenen cap possibilitat de decidir encara que hi mantinguen un criteri uniforme i diferent del de l’administració central.

El sistema de finançament porta ja quatre anys vençut, ja que, com preveia la llei que el va regular l’any 2009, calia una avaluació als cinc anys per millorar l’equilibri i la seua sostenibilitat. Hi ha un acord de la Conferència de Presidents dels Governs Autònoms que fixava l’any 2017 com a termini per a la seua reforma. A més a més, les comunitats autònomes han traslladat per escrit al govern central tant la seua valoració sobre el funcionament del sistema com les propostes per a la seua reforma. També disposen de l’informe dels experts finalitzat pel juliol de 2017, i des del mes de novembre les comunitats autònomes estan traslladant els seus posicionaments també a propòsit d’eixe informe. Mentrestant, el govern central encara no ha comunicat cap proposta de reforma per escrit i deixa que el temps córrega. La transparència no és una eina que l’administració central utilitze en aquesta qüestió tan determinant per a la seua relació amb les comunitats autònomes.